5 Mart 2026 tarihli ve 33187 sayılı Resmî Gazete’de yayımlanan 10995 sayılı Cumhurbaşkanı Kararı ile akaryakıt ürünlerinde uygulanan Özel Tüketim Vergisi (ÖTV) tutarlarında yeni bir hesaplama yöntemine geçildi. 4760 sayılı Özel Tüketim Vergisi Kanunu’nun 12’nci maddesi kapsamında alınan karar, petrol fiyatları ve döviz kurlarındaki değişimlere bağlı olarak ÖTV tutarlarının dinamik şekilde güncellenmesini öngörüyor. Karar, yayımı tarihinde yürürlüğe girdi.

PETROL VE DÖVİZE ENDEKSLİ ÖTV FORMÜLÜ

Yeni düzenlemeye göre, 2 Mart 2026 tarihi itibarıyla geçerli olan ÖTV tutarları baz alınacak. Bu tarihten sonra Enerji Piyasası Düzenleme Kurumu (EPDK) tarafından ilan edilen yurtiçi rafineri çıkış fiyatlarında, uluslararası petrol fiyatları veya döviz kurlarına bağlı olarak artış yaşanması halinde, söz konusu artışın yüzde 75’i kadar ÖTV indirimi uygulanacak.

Buna karşılık, uluslararası petrol fiyatları veya döviz kurlarına bağlı olarak bir düşüş meydana gelirse, gerçekleşen azalışın yüzde 75’i kadar ÖTV artışı yapılacak. Ancak uygulanacak vergi tutarı hiçbir şekilde 2 Mart 2026 tarihinde geçerli olan ÖTV seviyesini aşamayacak. Böylece sistemde bir üst sınır mekanizması da devreye alınmış oldu.

TAVAN SEVİYE 2 MART 2026 TARİHİ OLACAK

Kararın en dikkat çeken maddelerinden biri, vergi tutarlarına getirilen üst sınır düzenlemesi oldu. Buna göre, ÖTV tutarları petrol ve döviz hareketlerine bağlı olarak düşürüldüğünde, ilerleyen dönemde tekrar artış yaşansa dahi vergi tutarı en fazla 2 Mart 2026 tarihinde uygulanan seviyeye kadar çıkabilecek.

Ayrıca, azalan ÖTV tutarları yeniden 2 Mart 2026 seviyesine ulaştığında, ilgili ürün bakımından bu karar kendiliğinden yürürlükten kalkmış sayılacak. Bu hüküm, ürün bazlı bir uygulama sistemini işaret ediyor.

İTHAL ÜRÜNLERDE DE AYNI ESASLAR GEÇERLİ

Karar kapsamında yer alan akaryakıt ürünlerinin ithalat yoluyla temin edilmesi durumunda da aynı hesaplama yöntemi uygulanacak. İthal ürünlerde ÖTV tutarları, birinci maddede belirlenen değişim oranları esas alınarak belirlenecek. Böylece yurtiçi üretim ile ithal ürünler arasında vergi uygulaması açısından paralellik sağlanmış olacak.

RAFİNERİ FİYATI OLMAYAN ÜRÜNLER İÇİN BAZ FİYAT KRİTERİ

Kararda, 2 Mart 2026 tarihi itibarıyla yurtiçi rafineri çıkış fiyatı bulunmayan ürünler için özel bir düzenleme de yer aldı. Bu ürünlerin ÖTV tutarları, Enerji Piyasası Düzenleme Kurumu tarafından belirlenen baz fiyatlar esas alınarak tespit edilecek. Böylece fiyat referansı bulunmayan ürünlerde uygulama birliği sağlanması hedefleniyor.

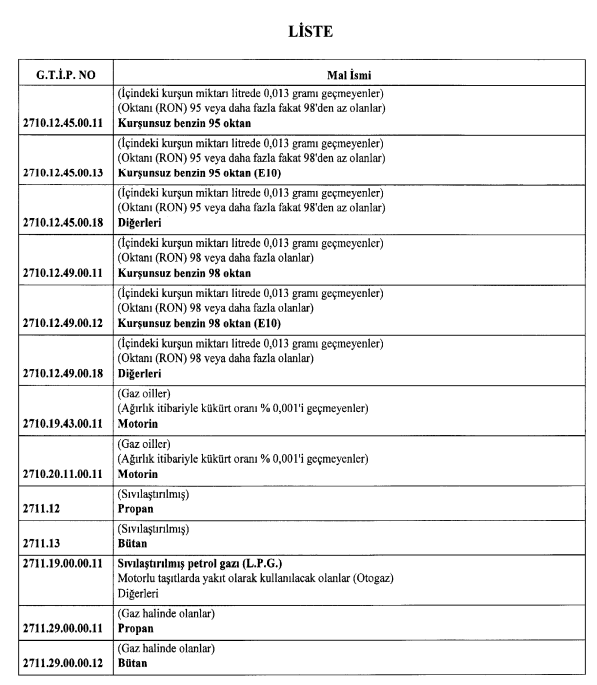

KAPSAMDA HANGİ ÜRÜNLER VAR?

Karar eki listede, 4760 sayılı Kanun’a ekli (1) sayılı listenin (A) cetvelinde yer alan çeşitli akaryakıt ürünleri bulunuyor. Düzenleme kapsamına giren başlıca ürünler şunlar:

Kurşunsuz benzin 95 oktan

Kurşunsuz benzin 95 oktan (E10)

Kurşunsuz benzin 98 oktan

Kurşunsuz benzin 98 oktan (E10)

Motorin (kükürt oranı %0,001’i geçmeyenler)

Sıvılaştırılmış petrol gazı (LPG)

Otogaz

Propan ve bütan (sıvılaştırılmış ve gaz halinde olanlar)

Listede her bir ürün için G.T.İ.P. numaraları da ayrı ayrı belirtildi. Bu kapsamda benzin türleri, motorin çeşitleri ve LPG ürünleri yeni ÖTV mekanizmasına dahil edildi.

HAZİNE VE MALİYE BAKANLIĞI YETKİLİ OLACAK

Kararın uygulanmasına ilişkin usul ve esasların belirlenmesi yetkisi Hazine ve Maliye Bakanlığı’na verildi. Karar hükümlerini ise Hazine ve Maliye Bakanı yürütecek. Böylece teknik uygulama detayları ve hesaplama yöntemine ilişkin alt düzenlemeler Bakanlık tarafından netleştirilecek.

YÜRÜRLÜK TARİHİ VE HUKUKİ DAYANAK

4 Mart 2026 tarihli ve 10995 sayılı Cumhurbaşkanı Kararı, 5 Mart 2026 tarihli Resmî Gazete’de yayımlanarak yürürlüğe girdi. Düzenleme, 4760 sayılı Özel Tüketim Vergisi Kanunu’nun 12’nci maddesine dayandırıldı.

Yeni sistemle birlikte akaryakıt ürünlerinde ÖTV tutarları, uluslararası petrol fiyatları ve döviz kurlarındaki değişimlere bağlı olarak belirli oranlarda otomatik şekilde güncellenecek. Uygulama, 2 Mart 2026 tarihinde geçerli olan vergi tutarlarını üst sınır olarak esas alacak.

Yorumlar

Kalan Karakter: